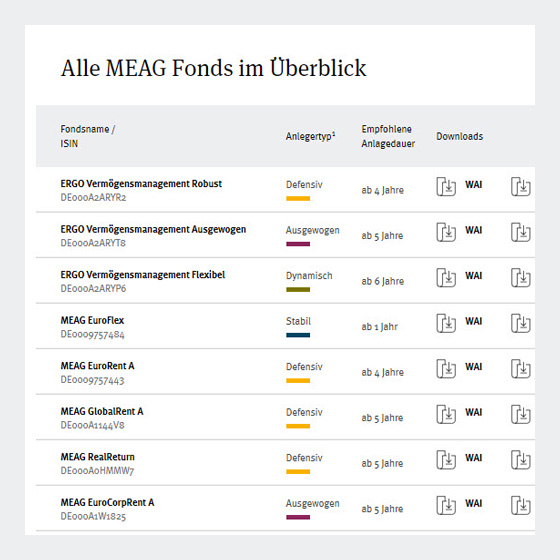

Märkte im Überblick

Marktindizes

| Kapitalmarktindizes | 15.11.2019 | + / - Ultimo Vormonat | + / - Jahresbeginn |

| Aktien Deutschland (DAX®) | 13.241,75 | +4,85 % | +25,41 % |

| Aktien USA (Dow Jones Industrial Average) | 28.004,89 | +3,63 % | +20,05% |

| Aktien Europa (EURO STOXX® 50) | 3.711,61 | +3,14 % | +23,66% |

| Aktien Welt (MSCI Kursindex Welt) | 2.282,80 | +3,92 % | +21,17% |

| Renten Deutschland (RexP) | 144,49 | -0,59 % | +1,87 % |

| Währung Euro/US-Dollar | 1,11 | +0,13 % | -3,32 % |

Quelle: Datastream

DAX® ist eine eingetragene Marke der Deutsche Börse AG

EURO STOXX® ist eine eingetragene Marke von STOXX Limited

Anlageklassen im Überblick

So lesen Sie die Tabelle richtig

|

Attraktiv |

Mehrheitlich |

Neutral |

weniger |

Unattraktiv |

| Anlageklassen | Kommentar | |

| Aktien |  |

Der positive Trend an den Aktienmärkten setzt sich auch im November fort. Nachdem sich die USA und China im Oktober auf die Ausarbeitung eines Interimsabkommen im Handelsstreit verständigt hatten, gab es Anfang November weitere positive Signale von beiden Seiten, was die Märkte mit Erleichterung aufgenommen haben. Der amerikanische Aktienmarkt markierte neue Allzeithochs, die europäischen Märkte kletterten auf ein neues Jahreshoch. Positiv stimmt auch die weitere Stabilisierung bei einigen Wirtschaftsindikatoren insbesondere in Europa sowie in einigen Schwellenländern. In den USA zeigt sich die Konjunktur weiterhin in einer robusten Verfassung. Auch die Berichtssaison in den USA verlief insgesamt besser, als von den Investoren erwartet. Auf der anderen Seite ist nach unserer Einschätzung die Positionierung der Anleger nicht mehr ganz so defensiv wie in den letzten Monaten und auch das Marktsentiment hat sich spürbar aufgehellt. Viele Investoren haben in den letzten Wochen ihr Untergewicht in Aktien reduziert und auch die Kassehaltung verringert. Von daher sind wir mittlerweile etwas vorsichtiger gestimmt, was das Jahresende anbelangt. |

| Renten | |

An den Rentenmärkten bleibt die Situation herausfordernd. Nach dem Anstieg der Renditen bei europäischen und US-Staatsanleihen im Oktober setzt sich der Anstieg im laufenden Monat moderat fort. Zurückzuführen sind die jüngsten Verluste bei festverzinslichen Wertpapieren auf die leichte Entspannung im Handelskonflikt, die positive Entwicklung an den Aktienmärkten sowie über den Erwartungen liegende Konjunkturdaten. In Großbritannien mehren sich die Anzeichen, dass es nicht zu einem ungeregelten Brexit kommen sollte. Während wir bei europäischen Staatsanleihen weiterhin vorsichtig bleiben, sehen wir deutlich mehr Potenzial bei Anleihen aus den Schwellenländern sowie bei Unternehmensanleihen. |

| Rohstoffe |  |

Auch wenn die Rohstoffmärkte zuletzt etwas schwächer tendiert haben, bleiben wir konstruktiv auf den Gesamtmarkt. Insbesondere Industriemetalle und Energie sollten von einer weiteren Entspannung im Handelsstreit profitieren. Auch die von uns erwartete Stabilisierung der globalen Konjunktur dürfte sich positiv auf die Rohstoffpreise auswirken. Der Goldpreis hingegen war vor dem Hintergrund der zuletzt gestiegenen Renditen etwas |

| Liquidität | |

Liquidität in der Eurozone bringt weiterhin keine Rendite – teilweise drohen sogar Strafzinsen. Dennoch macht es durchaus Sinn, im aktuellen Umfeld einen geringen Anteil an Cash im Portfolio zu halten. Risikoreichere Anlageklassen wie beispielsweise Aktien haben sich im laufenden Jahr sehr gut entwickelt. Sollte es hier zu einem Rückschlag kommen, könnte der Anleger seine bestehenden Positionen auf niedrigeren Niveaus aufstocken. In Fremdwährung bietet sich weiterhin der US Dollar an, der im kurzen Bereich positiv rentiert und aktuell sehr stabil handelt. |

Rechtlicher Hinweis:

Die rechtlichen Hinweise zu den einzelnen Investmentfonds entnehmen Sie bitte dem Verkaufsprospekt/Fondsporträt. Lesen Sie dazu bitte auch die allgemeinen Rechtlichen Hinweise. Geäußerte Prognosen oder Erwartungen sind mit Risiken und Ungewissheiten verbunden und die tatsächlichen Entwicklungen können hiervon wesentlich abweichen. MEAG behält sich Änderungen der geschilderten Einschätzungen vor und ist nicht verpflichtet, diese Unterlage zu aktualisieren. Wertentwicklungen und Auszeichnungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen und Auszeichnungen.